이사 마무리로 아파트 화재 보험을 가입했습니다.

사실 8월에 가입 완료를 했는데 이전 신청건은 철회하고 새로 가입했습니다.

사유는 특수건물 특약을 안넣어서에요.

“특수건물”이란 다음 중 어느 하나에 해당하는 건물을 말합니다(「화재로 인한 재해보상과 보험가입에 관한 법률」 제2조제3호 및 「화재로 인한 재해보상과 보험가입에 관한 법률 시행령」 제2조제1항).

국유 부동산 중 연면적이 1천제곱미터 이상인 건물 및 이 건물과 같은 용도로 사용하는 부속건물(다만, 대통령관저와 특수용도로 사용하는 건물로서 금융위원회가 지정하는 건물 제외)

... 중략 ...

공동주택으로서 16층 이상의 아파트 및 부속건물(이 경우 관리주체에 의해 관리되는 동일한 아파트단지 안에 있는 15층 이하의 아파트 포함)

공장으로서 연면적의 합계가 3천제곱미터 이상인 건물

층수가 11층 이상인 건물[다만, 아파트(위의 아파트 제외)·창고 및 모든 층을 주차용도로 사용하는 건물과 한국지방재정공제회가 운영하는 공제 중 특약부화재보험과 같은 정도의 손해를 보상하는 공제에 가입한 지방자치단체 및 지방공기업 소유의 건물 제외]

등등등

특수건물의 화재보험 가입의무

* 특수건물 소유자의 손해배상책임 *

특수건물의 소유자는 다음과 같은 손해가 발생한 경우에는 과실이 없어도 법률에서 정한 보험금액의 범위에서 그 손해를 배상할 책임이 있습니다(「화재로 인한 재해보상과 보험가입에 관한 법률」 제4조제1항 전단).

특수건물의 화재로 다른 사람이 사망하거나 부상을 입은 경우

특수건물의 화재로 다른 사람의 재물에 손해가 발생한 경우

이 경우 특수건물의 소유자는 경과실(輕過失)인 경우에도 그 손해를 배상할 책임이 있습니다(「화재로 인한 재해보상과 보험가입에 관한 법률」 제4조제1항 후단).

* 보험가입의무 *

특수건물의 소유자는 특수건물의 화재로 인한 해당 건물의 손해를 보상받고 위의 손해배상책임을 이행하기 위하여 특수건물에 대해 손해보험회사가 운영하는 특약부화재보험에 가입해야 합니다(「화재로 인한 재해보상과 보험가입에 관한 법률」 제5조제1항 본문).

다만, 종업원에 대하여 「산업재해보상보험법」에 따른 산업재해보상보험에 가입하고 있는 경우에는 그 종업원에 대한 손해배상책임 중 사망이나 부상에 따른 손해배상책임을 담보하는 보험에 가입하지 않을 수 있습니다(「화재로 인한 재해보상과 보험가입에 관한 법률」 제5조제1항 단서).

손해보험회사는 이러한 특약부화재보험계약의 체결을 거절하지 못합니다(「화재로 인한 재해보상과 보험가입에 관한 법률」 제5조제3항).

위반 시 제재

특약부화재보험에 가입하지 않은 자는 500만원 이하의 벌금에 처해 집니다(「화재로 인한 재해보상과 보험가입에 관한 법률」 제23조).

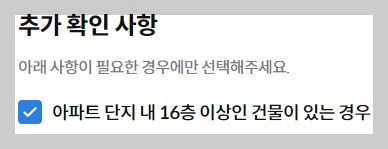

위 내용대로 아파트 단지내에 16층 이상의 건물이 있는 경우 모든 입주민들은 특약부화재보험에 가입해야 한다고 합니다.

저는 다이렉트 보험을 그냥 비교해서 가입했는데 위 부분에 대해서 인지하지 못했습니다.

나중에 보니 다른 보험사는 16층 이상 건물이 있는지 확인 하더라구요...

하지만 아래와 같이 제가 가입한 다이렉트 보험에는 16층 이상 물어보지 않았어요.

고객센터에서는 특수건물 보험은 다이렉트 가입이 불가능하여 기재 되지 않았다고 합니다.

그렇더라도 특수건물에 대한 안내를 해줘야지 저와 같이 잘못 가입 할 일이 없을 텐데요.

제 주소만 보더라도 16층 이상인데 확인 없이 가입 승인이 났다는 것도 화가납니다....ㅠ.ㅠ

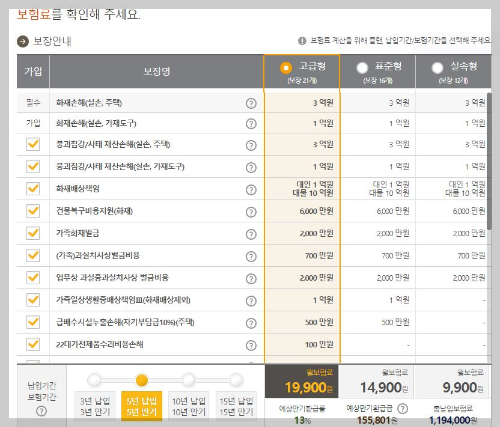

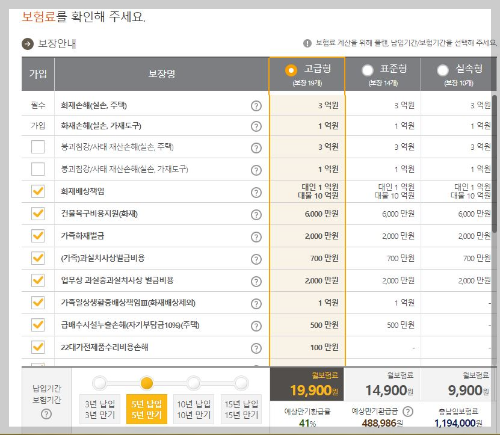

그리고 신축아파트 보험 가입시 붕괴침상/ 주택& 가재도구는 가입이 사실상 불필요 합니다.

고객센터에 문의하니 붕괴침강은 노후화로 인한 붕괴 침강에 대해서만 지급이 된다고합니다.

신축이 5~10년 안에 노후화 될일이 없고 혹여 부실시공으로 무너지더라도 부실시공으로 인한 붕괴침강은

보험지급 대상이 아니라고 합니다.

그럼 가입안해도 되냐고 물었더니 책임회피성으로 그래도 가입하라고 안내를 하더라구요...

붕괴침강 주택&가재도구 항목을 제외하면 월 보험료 변화는 없지만 예상만기환급률이 13% 에서 >> 41%로 변경 되더라구요.

특수건물 특약을 위해 상담원을 통한 화재보험 재가입을 하면서는 보험기간 5년이 안되고 무조건 10년 이라고하여

10년으로 가입했습니다. 중도 이사시에는 주소지만 변경하면 된다고 합니다.

위 처럼 특수건물 특약 넣어서 가입진행을 요청 했습니다.

그런데 또 한번의 난관이 있었네요. 화재보험과 팻보험은 전자계약이 안된다고 합니다. ㅠ.ㅠ

그래서 대략 40분의 통화 내용 녹취를 통해 가입완료했습니다.

귀에서 피가났어요..ㅠ.ㅠ

우여곡절 끝에 화재보험 가입완료~~~!!!

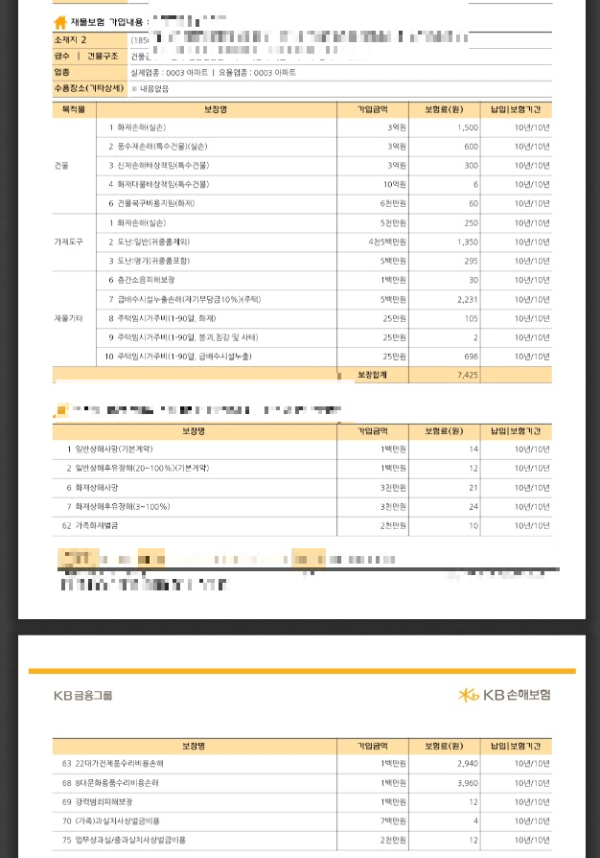

다행히 특수건물로 변경해도 보험료 차이는 없었습니다.

16층 이상의 건물이 있는 아파트 (본인 동이 16층 이하여도 무조건 특수건물로 들어야한다고 합니다. 최근 거의 고층 아파트라 신축의 경우는 모두 특수건물 특약을 넣으셔야 할꺼에요...)에 화재보험 가입시 꼭 주의하세요~~!!

'분양아파트입주정보' 카테고리의 다른 글

| 주택관리업자의 선정(관리사무소 선정) (6) | 2024.10.16 |

|---|---|

| 신축 입주 아파트 입대의(입주자대표회의) 결성하기 (0) | 2024.10.14 |

| 신축아파트 입주 시공 : 주방&욕실 코팅 (1) | 2024.09.09 |

| 신축아파트 입주청소 후기 (1) | 2024.09.05 |

| 줄눈 시공 (폴리우레아) (2) | 2024.09.04 |